увеличивает ли стоимость ОС, бухгалтерский учет затрат и проводки, создание резерва

Эксплуатация основных средств (ОС) в производственно-хозяйственной деятельности любого предприятия неизбежно сопровождается их износом, что нередко приводит к поломкам применяемого оборудования, частичному разрушению рабочих помещений.

Чтобы не допустить окончательного выхода из строя объектов ОС и ощутимо сэкономить на затратах, связанных с заменой технических устройств, рекомендуется своевременно восстанавливать соответствующие активы.

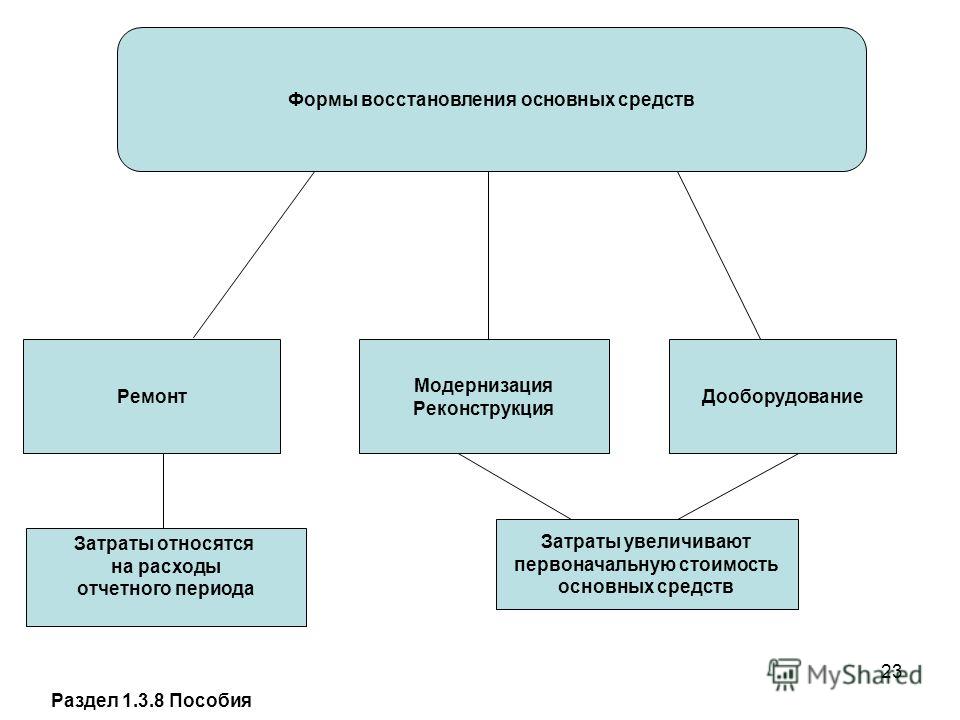

Как известно, восстановление нормальной работоспособности основных средств осуществляется посредством выполнения ремонтных работ, а также реализации проектов их реконструкции и модернизации.

Чем отличается от текущих ремонтных работ?

К реконструкции и модернизации относятся мероприятия, способствующие улучшению или, как вариант, целенаправленному формированию обновленных технико-экономических характеристик применяемого оборудования.

Ремонтные работы подразумевают совокупность мероприятий, предусматривающих замену определенных частей, деталей, конструкций конкретного объекта ОС, а также действий, нацеленных на обеспечение его нормального функционирования.

Ремонтные работы, в свою очередь, бывают текущие и капитальные.

Если судить о назначении текущего ремонта, следует отметить, что он направлен на устранение, условно говоря, несущественных поломок, профилактику возможных неисправностей, общее поддержание актуальной работоспособности используемого оборудования.

Что касается капитального ремонта, то он осуществляется, чтобы поддерживать рабочее состояние основного средства путем восстановления его технико-экономических параметров до нужного уровня.

Таким образом, ремонтные работы капитального характера предполагают обычно более серьезные затраты, нежели, например, текущий ремонт.

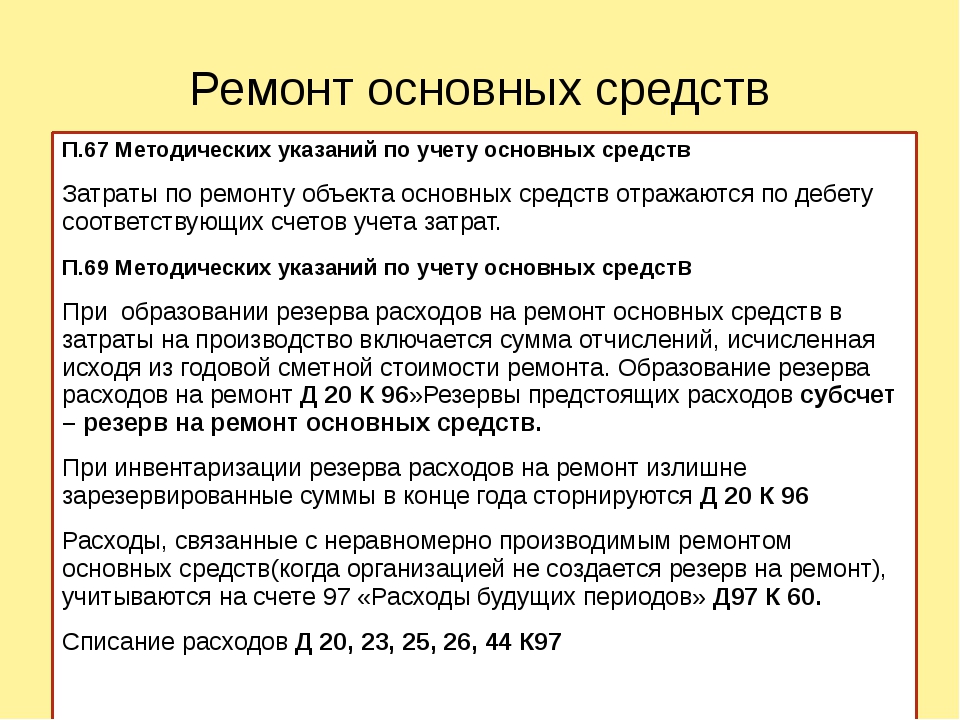

Соответственно, к бухгалтерскому учету расходов на капитальный ремонт необходим определенный подход, предусмотренный, однако, действующими нормами и стандартами.

Что такое?

Как уже упоминалось ранее, капитальный ремонт ОС предусматривает обычно значительный объем работ, ощутимо способствующих заметному улучшению технического состояния таких объектов.

Как правило, данный ремонт требует большого ресурса времени. Если следовать общепринятому регламенту, он выполняется на предприятии один раз за несколько лет.

Текущий же ремонт, как известно, проводится в организациях регулярно – гораздо чаще, согласно установленному расписанию.

Надо отметить, что бухгалтеру для целей проведения учета вовсе не обязательно разграничивать виды ремонтных работ, осуществляемых в отношении объектов ОС.

Кроме того, ремонт ОС специально не дифференцируется ни в бухучете, ни в налоговом учете.

Следует знать, что капитальный ремонт ОС может осуществляться комплексно, то есть полностью охватывать весь восстанавливаемый объект, или, как вариант, выборочно, то есть предусматривать ликвидацию поломок отдельных частей (элементов) оборудования.

Целесообразность проведения очередного капитального ремонта определяется и обосновывается техническими службами, уполномоченными выполнять подобные действия в тех или иных организациях.

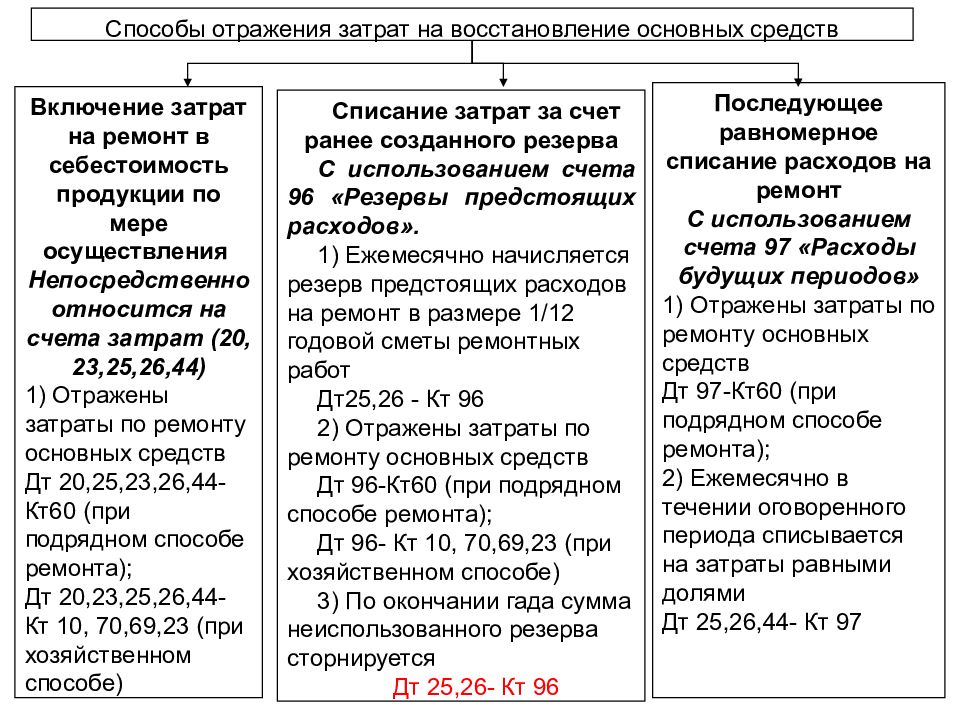

Если сравнивать бухучет капитального ремонта основных средств с учетом иных восстановительных мероприятий и проектов, надо отметить, что ремонтные расходы всегда включаются в состав текущих издержек, а вложения в реконструкцию и модернизацию относятся обычно на расходы капитального характера.

Увеличивает ли стоимость ОС?

Часто задается вопрос о том, приводит ли финансирование затрат на выполнение капремонта к адекватному росту балансовой (оценочной) стоимости соответствующего объекта ОС.

Ответ на него содержится в стандарте ПБУ 6/01, регламентирующем порядок бухучета ОС.

Помимо этого, некоторые разъяснения по данному вопросу даются положениями Налогового кодекса РФ.

Так, первоначальная (первичная) стоимость ОС подлежит правомерному увеличению исключительно в том случае, если качественные характеристики соответствующего объекта основных средств реально улучшились по итогам проведения его модернизации и (или) реконструкции.

Что касается ремонтных расходов, в том числе и затрат на капитальный ремонт, то они не включаются в цену основного средства и, соответственно, не увеличивают стоимости данного актива.

Учет затрат

Важно! Когда руководство организации принимает обоснованное решение о необходимости выполнения капитального ремонта ОС, следует выбрать подходящий способ его проведения.

Как правило, данное мероприятие может осуществляться в соответствии с одним из двух следующих подходов:

- восстановление технического объекта собственными силами, то есть внутренними ресурсами самого предприятия;

- привлечение ресурсов внешних (сторонних) организаций посредством заключения подрядных договоров.

Корректное оформление всех процессов и процедур, связанных с капремонтом основных средств на предприятии, имеет огромное значение для правильного учета соответствующих затрат.

Следует знать, что документальное подтверждение проведенного ремонта часто становится объектом пристального внимания со стороны сотрудников налоговой службы.

На разных этапах капремонта ОС необходимо составлять следующие документы:

- Обоснование необходимости осуществления данного ремонта. Для объекта ОС составляется акт фиксации выявленных неисправностей или, как вариант, дефектная ведомость.

- Если объект передается для выполнения ремонта собственному подразделению предприятия, оформляется накладная, удостоверяющая факт внутреннего перемещения.

- Если ремонт основного средства поручается внешней организации, составляется договор соответствующего подряда и удостоверяющий акт приемки-передачи.

- Факт завершения капитальных ремонтных работ и возврата объекта на предназначенное место также оформляется актом сдачи-приемки.

- Все оплаченные расходы и произведенные затраты должны подтверждаться платежными документами, сметно-технической документацией.

О документальном оформлении проведения ремонта читайте здесь.

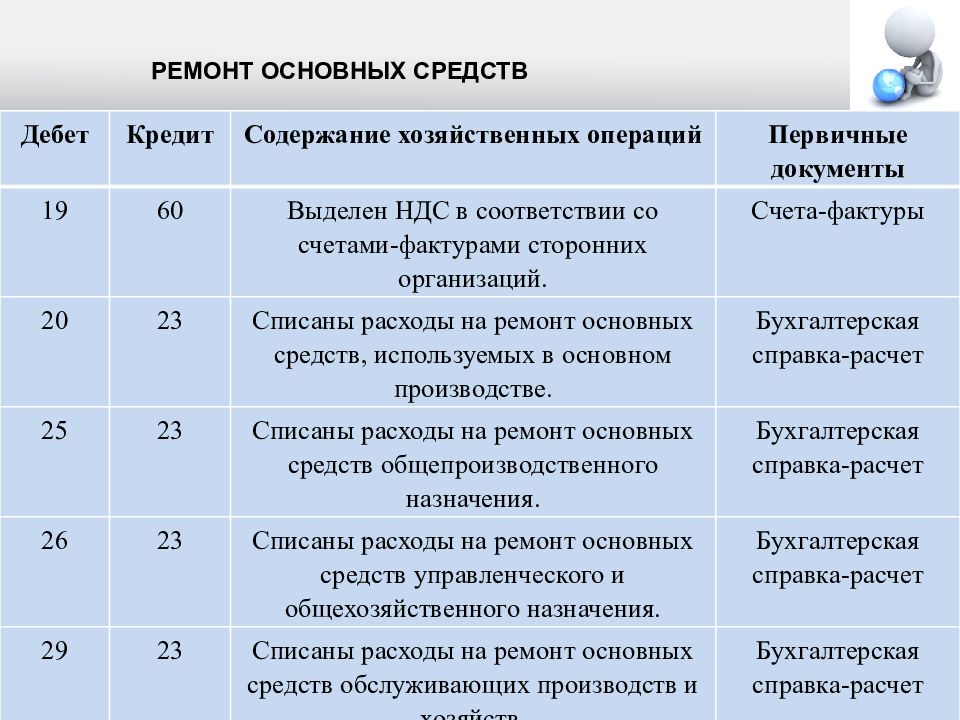

Бухгалтерские проводки

Издержки на ремонт ОС учитываются в составе производственных расходов или, как вариант, сбытовых затрат.

Такая позиция отражается в методических рекомендациях, регламентирующих учет основных средств и утвержденных распорядительным актом Минфина РФ. В таблицах, представленных ниже, рассматриваются типичные транзакции.

Первая ситуация – у предприятия имеется собственное подразделение, уполномоченное осуществлять ремонтные работы. В этом случае уместно применение счета 23:

Операция (описание) | Дебет счета | Кредит счета |

Учитываются ремонтные издержки | 23 | 70,69,10,02 |

Издержки, понесенные ремонтным подразделением, включаются в состав производственных расходов или сбытовых затрат | 44,26,25,20 | 23 |

Вторая ситуация – организация самостоятельно ремонтирует основные средства, но не имеет собственного ремонтного подразделения:

Операция (описание) | Дебет счета | Кредит счета |

Учитываются ремонтные расходы | 44,26,25,20 | 70,69,10,02 |

Третья ситуация – ремонтные работы полностью осуществляются сторонней подрядной структурой:

Операция (описание) | Дебет счета | Кредит счета |

Учитывается стоимость услуг по ремонту ОС | 44,26,25,20 | 60 |

Отражается НДС для заказанных ремонтных работ | 19 | 60 |

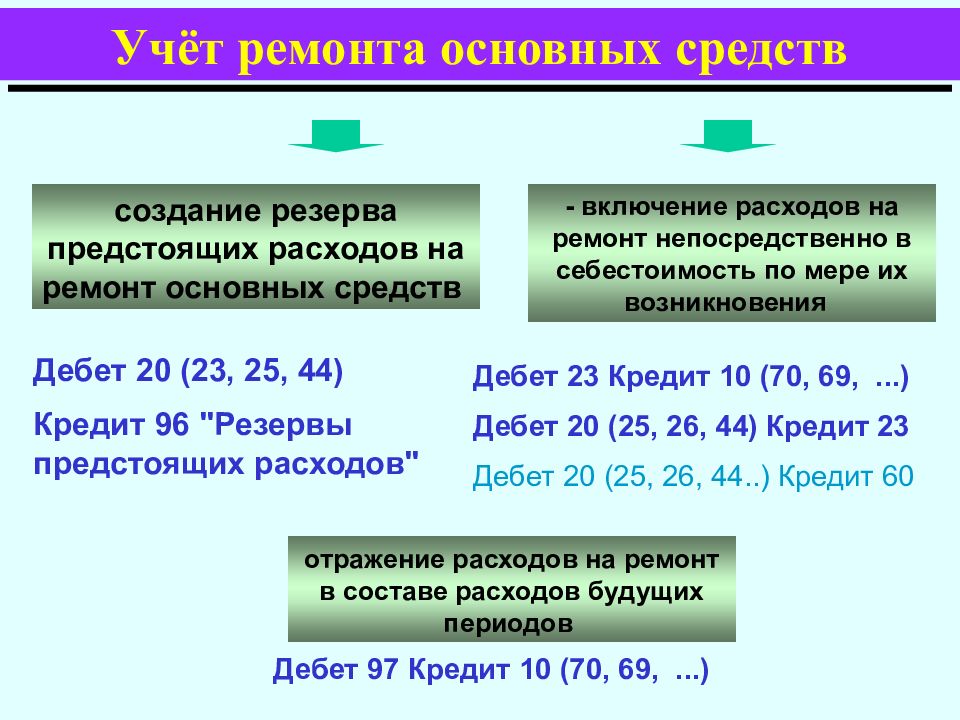

Создание резерва

Регламентом налогового учета предписывается включение ремонтных издержек в состав прочих затрат.

Признаются такие расходы именно в том отчетном периоде, в котором они и были фактически произведены.

Помимо этого, законодательством разрешается формирование целевых резервов, предназначенных для финансирования будущего ремонта.

Если такой резерв предприятием все же создается, это позволяет равномерно распределять (показывать) ремонтные издержки в системе налогового учета на протяжении ряда отчетных периодов.

Метод отражения (фиксации) ремонтных затрат закрепляется учетной политикой организации.

Следует уточнить, что подобное резервирование и распределение ремонтных издержек допускается исключительно для налогового учета. В бухучете такая практика не предусматривается.

Выводы

Очевидно, что ремонтные издержки, в том числе и на капремонт ОС, не приводят к повышению балансовой стоимости соответствующих объектов.

Они просто относятся на затраты предприятия, что характерно как для бухучета, так и для налогового учета.

Опция резервирования ремонтных издержек в налоговом учете позволяет равномерно их распределять на протяжении нескольких периодов.

Как подтвердить расходы на ремонт, выполненный собственными силами

Подтвердить расходы на ремонт, произведенный собственными силами компании, можно с помощью дефектной ведомости. Это основной документ, который позволит обосновать расходы на любой ремонт имущества – текущий или капитальный. Поэтому, если в соответствующей ситуации бухгалтерия не оформляет такой документ, она допускает серьезную ошибку.

Предъявив же ведомость налоговым инспекторам, бухгалтер продемонстрирует, что такие работы действительно были необходимы и что это был именно ремонт, а не модернизация или реконструкция. И истраченные средства списаны единовременно в полном соответствии с требованиями Налогового кодекса.

Вообще перечень документов, которыми в налоговом учете необходимо подтверждать расходы на ремонт основных средств, в кодексе не установлен. Он лишь разрешает в этих целях обращаться к бумагам, косвенно подтверждающим затраты (п. 1 ст. 252 Налогового кодекса РФ).

Например, факт ремонта подтвердят следующие документы:

– приказ руководителя компании о проведении ремонта;

– график ремонтных работ и сметно-техническая документация, отражающая этапы ремонтных работ, затраты труда, перечень и стоимость материалов и общую стоимость ремонтных работ;

– накладная на отпуск материалов на сторону по форме № М-15, утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а;

– акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, утвержденный постановлением Госкомстата России от 21 января 2003 г. № 7;

– инвентарная карточка учета объекта основных средств по форме № ОС-6, (утверждена постановлением Госкомстата России №7), куда вносятся сведения о проведенном ремонте.

Но, повторимся: отличить ремонт от модернизации позволит именно акт о выявленных неисправностях (дефектах) основного средства, или по-другому дефектная ведомость. Тем более что чиновники не раз подтверждали: расходы на ремонт сломанного основного средства можно смело признавать в составе прочих, если есть дефектная ведомость. В частности, такой вывод содержится в письме Минфина России от 4 декабря 2008 г. № 03-03-06/4/94. Основанием в данном случае будет статья 260 Налогового кодекса РФ.

Строго утвержденной формы для документа, который подтвердит обнаруженные дефекты, нет. Бухгалтер компании может самостоятельно разработать нужный бланк. При этом нужно проверить, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Обратите внимание: некоторые бухгалтеры, чтобы подтвердить расходы на ремонт, используют акт о выявленных дефектах оборудования (форма № ОС-16), утвержденный все тем же постановлением Госкомстата России от 21 января 2003 г. № 7. Однако мы не рекомендуем так поступать.

№ 7. Однако мы не рекомендуем так поступать.

Дело в том, что данную форму применяют при выявлении дефектов оборудования в процессе монтажа, наладки или испытания, а также по результатам контроля. К ремонту такой бланк не имеет никакого отношения. То есть в случае возникновения поломок в процессе эксплуатации она не применяется.

Как вариант, форму № ОС-16 можно взять за основу, исключив из нее ненужные графы и добавив свои. Действующее законодательство этого вовсе не запрещает. Главное, в акте необходимо указать выявленные неисправности основного средства. А также предложения, как такие дефекты устранить.

Такая бумага будет свидетельствовать о том, что компания правомерно списала затраты на ремонт.

Количество экземпляров дефектной ведомости зависит от того, кому принадлежит ремонтируемое имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать собственное основное средство, достаточно одного экземпляра.

Если же работы будет выполнять сторонняя организация, лучше заполнить несколько ведомостей – одну себе и одну подрядчику. В этом случае документы должны подписать представители всех задействованных сторон.

В этом случае документы должны подписать представители всех задействованных сторон.

То же самое касается и ситуации, когда компания ремонтирует арендованное имущество.

См. также ремонт основных средств в Бухгалтерском учете

Ремонт основных средств. Учет затрат. Проводки

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации. Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства – принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.

Учет затрат по ремонту основных средств. Проводки

Проводки

[adinserter block=”1″] Проводки

ПроводкиРемонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом – осуществление восстановления объектов основных средств с помощью сторонней организации.

Ремонт основных средств хозяйственным способом – осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек. Проводки будут иметь следующий вид:

Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69)

Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв. Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции. Для этого используют счет 96 -“Резерв предстоящих расходов” и осуществляются следующие проводки:

Дебет 20 (23, 25, 26) Кредит 96

Сумма ежемесячных отчислений составляет 1/12 общей суммы затрат, определенных сметой для планируемого ремонта. Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:

Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:

Дебет 96 Кредит 10 (70,60,69).

Если на конец отчетного периода (года) в резервах (счет 96) остался излишек денежных средств, то они списываются на прочие доходы/расходы (счет 91) для полного закрытия счета 96. Проводка будет иметь следующий вид:

Дебет 96 Кредит 91.1.

В противном случае если сформированного резерва было не достаточно для осуществления ремонта основного средства, то недостаток пополняют из основного производства (счет 20) на основе следующей проводка:

Дебет 20 Кредит 96

или относят к затратам на основе проводки:

Дебет 20 Кредит 10 (60, 70).

Итак, ремонт ОС связан с формированием следующих проводок.

Ремонт основных средств подрядным способом. Проводки

Ремонт основных средств хозяйственным способом. Проводки

Ремонт основных средств за счет резервного фонда

Видео-урок “Учет расходов на ремонт основных средств в 1С Бухгалтерия”

youtube.com/embed/UgiO4xaV3Xw» frameborder=»0″ allowfullscreen=»allowfullscreen»/> Ремонт iPhone

youtube.com/embed/UgiO4xaV3Xw» frameborder=»0″ allowfullscreen=»allowfullscreen»/> Ремонт iPhone— Официальная служба поддержки Apple

Оригинальные запчасти

Оригинальные запчасти Apple крайне важны для качественного ремонта. Посетите Apple Store или авторизованного поставщика услуг Apple, чтобы убедиться, что ваш продукт снова работает должным образом.

Ремонт экрана

Вы можете отремонтировать треснувший экран iPhone в Apple Store, у авторизованного поставщика услуг Apple или отправив его в сервисный центр Apple.Если у вас есть план AppleCare +, вы можете использовать его для покрытия ремонта экрана.

Во всех этих местах используются оригинальные запчасти Apple, чтобы ваш экран после ремонта работал как новый. Некоторые места предлагают услуги в тот же день.

Записаться на прием или запросить обслуживание

См. Расценки на ремонт экрана

Расценки на ремонт экрана

Замена батареи

Если с аккумулятором возникла проблема, на которую распространяется Ограниченная гарантия Apple, AppleCare + или закон о защите прав потребителей, мы бесплатно обслужим ваш iPhone.

Наша гарантия не распространяется на аккумуляторы, которые изнашиваются в результате нормального использования. Если ваша батарея изнашивается, мы предлагаем послегарантийное обслуживание батареи за определенную плату.

Если у вас есть AppleCare +, она покрывает ваш iPhone без дополнительной подзарядки, если аккумулятор вашего продукта занимает менее 80 процентов от первоначальной емкости. Возможно, нам потребуется протестировать ваш продукт, чтобы найти причину проблемы с аккумулятором.

Записаться на прием или запросить обслуживание

См. Расценки на замену батареи

Другой ремонт iPhone

Нужен ли вам ремонт в связи с другими проблемами, такими как кнопка «Домой» или повреждение жидкости?

- Если проблема с вашим iPhone покрывается гарантией Apple, AppleCare + или законодательством о защите прав потребителей, плата не взимается. Сюда не входит случайное повреждение, за которое взимается плата.

- Если ваш iPhone был поврежден и у вас есть AppleCare +, покрытие включает защиту от случайного повреждения. За каждый инцидент взимается сервисный сбор.

- Если ваш iPhone был поврежден и у вас нет AppleCare +, стоимость ремонта будет варьироваться в зависимости от ремонта, вплоть до суммы послегарантийной платы, указанной ниже. Эти послегарантийные цены относятся к ремонту, произведенному Apple. Авторизованные поставщики услуг Apple могут устанавливать свои собственные сборы.

Сюда не входит случайное повреждение, за которое взимается плата.

Сюда не входит случайное повреждение, за которое взимается плата.Не уверены, что вы застрахованы? Проверьте, есть ли у вас покрытие AppleCare +, введя серийный номер iPhone.

Подробнее об AppleCare + для iPhone

Прочие расходы на ремонт iPhone в США

Внегарантийные цены распространяются только на ремонт, произведенный Apple. Авторизованные поставщики услуг Apple могут устанавливать свои собственные цены.

| iPhone 12 | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone 12 Pro Max | $ 599 |

| iPhone 12 Pro | $ 549 |

| iPhone 12 | 449 |

| iPhone 12 мини | $ 399 |

| iPhone 11 | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone 11 Pro Max | $ 599 |

| iPhone 11 Pro | $ 549 |

| iPhone 11 | $ 399 |

| iPhone X | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone XS Max | $ 599 |

| iPhone XS | $ 549 |

| iPhone X | $ 549 |

| iPhone XR | $ 399 |

| iPhone 8 | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone 8 Plus | $ 399 |

| iPhone 8 | $ 349 |

| iPhone 7 | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone 7 Plus | $ 349 |

| iPhone 7 | $ 319 |

| iPhone 6 | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone 6s Plus | $ 329 |

| iPhone 6s | $ 299 |

| iPhone 6 Plus | $ 329 |

| iPhone 6 | 299 долларов США |

iPhone SE | Прочие повреждения (вне гарантии) |

|---|---|

| iPhone SE (2-го поколения) | $ 269 |

| iPhone SE | $ 269 |

iPhone 5 | Прочие повреждения (вне гарантии) |

|---|---|

iPhone 5s | $ 269 |

iPhone 5c | $ 269 |

iPhone 4 | Прочие повреждения (вне гарантии) |

|---|---|

iPhone 4 | $ 199 |

iPhone 4s | $ 149 |

Все комиссии указаны в долларах США и облагаются налогом. Если нам понадобится отправить ваш iPhone, будет добавлена плата за доставку в размере 6,95 долларов США.

Если нам понадобится отправить ваш iPhone, будет добавлена плата за доставку в размере 6,95 долларов США.

Кража и утеря

Если ваш iPhone был утерян или украден и у вас есть AppleCare + с услугой Theft and Loss, вы можете подать иск о замене пропавшего iPhone.

| Модель iPhone | Франшиза AppleCare + Theft and Loss | Франшиза AppleCare + Theft and Loss (для планов, приобретенных до 15 сентября 2020 г.) |

|---|---|---|

| iPhone 8, 7, 6s, SE | $ 149 | $ 199 |

| Модели iPhone Plus | $ 149 | $ 229 |

| iPhone 11, iPhone XR | $ 149 | $ 229 |

| iPhone 11 Pro, iPhone 11 Pro Max | $ 149 | $ 269 |

| iPhone X, iPhone XS, iPhone XS Max | $ 149 | $ 269 |

Узнайте больше об AppleCare + с функцией Theft and Loss

Аксессуары Apple

На аксессуары марки Apple, включая адаптер питания, распространяется наша гарантия и закон о защите прав потребителей. На аксессуары AppleCare +, входящие в комплект поставки, также распространяется действие вашего плана AppleCare +. За подробностями обращайтесь к своему оператору, Apple или авторизованному поставщику услуг Apple.

На аксессуары AppleCare +, входящие в комплект поставки, также распространяется действие вашего плана AppleCare +. За подробностями обращайтесь к своему оператору, Apple или авторизованному поставщику услуг Apple.

Ознакомьтесь с ограниченной гарантией Apple на аксессуары

Обратитесь в службу поддержки Apple

Новые автомобильные технологии Двойные счета за ремонт незначительных ДТП

Орландо, Флорида.(25 октября 2018 г.) — Согласно новому исследованию AAA, ремонт транспортных средств, оснащенных передовыми системами помощи водителю (ADAS), такими как автоматическое экстренное торможение, мониторинг слепых зон, предупреждение о выезде с полосы движения и другие, может стоить в два раза дороже для ремонта после столкновение из-за дорогих датчиков и требований к их калибровке. Даже незначительные инциденты, вызывающие повреждение этой техники, обнаруженные за лобовыми стеклами, бамперами и дверными зеркалами, могут привести к дополнительным расходам на ремонт до 3000 долларов. Поскольку каждый третий американец не может позволить себе неожиданный счет за ремонт всего в 500 долларов, AAA настоятельно призывает потребителей провести обзор страхового полиса и рассмотреть потенциальные затраты на ремонт этих передовых систем.

Поскольку каждый третий американец не может позволить себе неожиданный счет за ремонт всего в 500 долларов, AAA настоятельно призывает потребителей провести обзор страхового полиса и рассмотреть потенциальные затраты на ремонт этих передовых систем.

«Современные системы безопасности гораздо более распространены сегодня, многие из них входят в стандартное оборудование, даже на базовых моделях», — сказал Джон Нильсен, управляющий директор AAA по автомобильной инженерии и ремонту. «Очень важно, чтобы водители понимали, какие технологии используются в их автомобилях, как они работают и сколько может стоить ремонт, если что-то случится».

Предыдущее тестирование AAA показало, что ADAS предлагает множество преимуществ для безопасности, однако незначительное повреждение транспортного средства, которое влияет на эти системы, может быть неизбежным.Для автомобилей в исследовании AAA счет за ремонт легкого лобового или заднего столкновения автомобиля с ADAS может достигать 5300 долларов, что почти в два с половиной раза превышает стоимость ремонта автомобиля без этих систем.

Особенно распространено повреждение лобового стекла, которое ежегодно заменяется более 14,5 миллионов штук. Многие системы безопасности полагаются на камеры, расположенные за лобовым стеклом, которые требуют повторной калибровки при замене стекла. Кроме того, некоторые автопроизводители требуют использования заводского стекла, отвечающего строгим стандартам оптической прозрачности.Замена лобового стекла на автомобиле, оборудованном камерой за стеклом, обычно стоит около 1500 долларов, что может быть в три раза больше, чем стоимость замены лобового стекла на автомобиле без технологии.

«Сколы и трещины на лобовых стеклах не являются редкостью, особенно для водителей, которые ежедневно ездят на работу», — продолжил Нильсен. «Это может быть бельмом на глазу для обычного автомобиля, но когда он падает в поле зрения камеры или водителя, это становится проблемой безопасности, требующей немедленного внимания со стороны предприятия, имеющего квалификацию для работы с этими системами. ”

”

Лобовые стекла — не единственная область, уязвимая для повреждений, которые могут потребовать дорогостоящего ремонта или замены. Транспортные средства с ADAS могут также иметь радар, камеру и ультразвуковые датчики, расположенные внутри или позади переднего и заднего бамперов или кузова, а также встроенные в боковые зеркала заднего вида. Хотя большинство водителей могут никогда не оказаться в столкновении, эти детали могут быть легко повреждены при выезде из гаража, ударе о почтовый ящик или других объектах.

Многие переменные, такие как марка и модель автомобиля, тип и расположение датчика, а также место выполнения работ, могут повлиять на стоимость ремонта ADAS.В ходе исследования AAA были определены диапазоны, перечисленные ниже для типичных расходов на ремонт ADAS. Обратите внимание, что эти цифры относятся к затратам сверх обычных затрат на кузовное оборудование, требуемых после столкновения.

- Передние радарные датчики, используемые с системами автоматического экстренного торможения и адаптивного круиз-контроля: от 900 до 1300 долларов

- Задние радарные датчики, используемые с системами контроля слепых зон и предупреждения о перекрестном движении сзади: от 850 до 2050 долларов.

- Датчики передней камеры, используемые с автоматическим экстренным торможением, адаптивным круиз-контролем, предупреждением о выезде с полосы движения и системами удержания полосы движения (не включая стоимость замены ветрового стекла): от 850 до 1900 долларов

- Датчики переднего, бокового зеркала или задней камеры, используемые с системами кругового обзора: от 500 до 1100 долларов

- Передние или задние ультразвуковые датчики, используемые с системами помощи при парковке: от 500 до 1300 долларов

Когда водитель обнаруживает, что ADAS поврежден и требует ремонта, при выборе ремонтного предприятия следует учитывать ключевые факторы.Простая замена датчиков систем помощи водителю относительно несложна и может быть выполнена большинством механиков. Однако для восстановления нормальной работы системы ее необходимо откалибровать, что требует специальной подготовки, инструментов и информации. Перед ремонтом автомобиля AAA рекомендует водителям проверить, способно ли предприятие должным образом отремонтировать и откалибровать поврежденную систему (системы), и запросить подтверждение выполнения работ после завершения.

По мере того, как технологии продолжают развиваться, водители должны быть лучше образованы и лучше осведомлены о возможностях своего автомобиля.Это включает понимание того, как работают системы автомобиля, а также сколько может стоить ремонт в случае повреждения. AAA рекомендует водителям регулярно пересматривать свой страховой полис, чтобы убедиться, что у них есть соответствующее покрытие, позволяющее покрыть стоимость ремонта в случае любого ущерба, и что франшиза управляема, чтобы минимизировать наличные расходы.

Для этого исследования AAA оценила три самые продаваемые модели в популярных категориях. Модели автомобилей были отобраны из исследования AAA «Ваши расходы на вождение за 2018 год» и включают небольшой внедорожник, средний седан и полноразмерный пикап.Чтобы определить типы запасных частей и их стоимость, все обсуждаемые запасные части являются компонентами оригинального оборудования (OEM), которые оплачиваются по рекомендованным ценам. Чтобы установить стоимость механического труда, была определена средняя национальная ставка оплаты труда клиентов на основе данных National Auto Body Research, а также утвержденных AAA авторемонтных предприятий и округлена до ближайшей суммы в долларах. Используемые расценки на оплату труда не включают государственные или местные налоги, плату за снабжение магазина или плату за утилизацию опасных материалов.Для определения времени ремонта были получены данные от CCC Estimating (Certified Collateral Corporation), Mitchell1 ProDemand, Safelite, Inc. и дилерских центров Nissan, Ford и Toyota. Полная методология доступна на сайте newsroom.aaa.com.

Используемые расценки на оплату труда не включают государственные или местные налоги, плату за снабжение магазина или плату за утилизацию опасных материалов.Для определения времени ремонта были получены данные от CCC Estimating (Certified Collateral Corporation), Mitchell1 ProDemand, Safelite, Inc. и дилерских центров Nissan, Ford и Toyota. Полная методология доступна на сайте newsroom.aaa.com.

Как крупнейшая в Северной Америке организация автомобильных и туристических поездок, AAA предоставляет более чем 59 миллионам членов туристические, страховые, финансовые и автомобильные услуги. С момента своего основания в 1902 году некоммерческая организация AAA, полностью уплачивающая налоги, является лидером и выступает за безопасность всех путешественников.Автомобилисты могут составить карту маршрута, определить цены на бензин, найти скидки, забронировать отель и получить доступ к помощи AAA на дороге с помощью мобильного приложения AAA для iPhone, iPad и Android. Узнайте больше на AAA. com/mobile. Клубы AAA можно посетить в Интернете на сайте AAA.com.

com/mobile. Клубы AAA можно посетить в Интернете на сайте AAA.com.

5 Минимизация затрат на техническое обслуживание и ремонт оборудования с помощью методов структурированного управления, расширенных средств поддержки принятия решений и диагностики | Составление бюджета на техническое обслуживание и ремонт объектов: номер отчета 131

КОМПЬЮТЕРИЗОВАННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ТЕХНИЧЕСКИМ ОБСЛУЖИВАНИЕМ (CMMS)

Эффективное управление техническим обслуживанием помещений требует использования и контроля больших объемов информации.Это включает в себя отслеживание входящих запросов на работы по техническому обслуживанию помещений, планирование профилактического обслуживания, подготовку сметы бюджета, проектирование требований к техническому обслуживанию помещений и определение распределения ресурсов. Ввод, хранение, извлечение, манипулирование и отображение этой информации лучше всего осуществляются компьютерами.

За последние два десятилетия применение компьютерных технологий для управления техническим обслуживанием объектов расширилось, поскольку системы стали более мощными, менее дорогостоящими и более простыми в использовании.Продукты и процессы автоматизации эволюционировали от чистого учета и обработки бухгалтерских данных до автоматизации задач и поддержки принятия решений. Обмен информацией в интерактивном режиме с другими системами и прямой доступ к системе для конечных пользователей — это реальность.

Многие коммерческие программные продукты доступны для использования в управлении техническим обслуживанием помещений. Эти системы доступны для всего спектра компьютеров, а также для сетевых и автономных микрокомпьютерных систем. Однако предложение конкретных аппаратных или программных систем для использования выходит за рамки работы этого комитета.

ПРОФИЛАКТИЧЕСКОЕ ОБСЛУЖИВАНИЕ

Профилактическое обслуживание является краеугольным камнем надежной рентабельной программы ТОиР. Обычно профилактическое обслуживание выполняется по фиксированному графику или с определенной периодичностью и состоит из множества операций по проверке элементов, чаще всего оборудования. Примеры включают замену фильтра, смазку и механическую регулировку. Профилактическое обслуживание снижает риск отказа системы или компонента, который в случае его возникновения может помешать выполнению основных операций, подвергнуть опасности жизнь или имущество, повлечь за собой высокие затраты или потребовать длительного времени для замены.

Обычно профилактическое обслуживание выполняется по фиксированному графику или с определенной периодичностью и состоит из множества операций по проверке элементов, чаще всего оборудования. Примеры включают замену фильтра, смазку и механическую регулировку. Профилактическое обслуживание снижает риск отказа системы или компонента, который в случае его возникновения может помешать выполнению основных операций, подвергнуть опасности жизнь или имущество, повлечь за собой высокие затраты или потребовать длительного времени для замены.

Не все системы или компоненты объекта следует включать в программу профилактического обслуживания. Эти программы могут быть дорогостоящими, поэтому программа профилактического обслуживания должна быть зарезервирована для тех критических систем или компонентов, для которых необходимо снизить риск отказа или где программа профилактического обслуживания может быть доказана рентабельностью на основе жизненного цикла.

МЕНЮ

ВОЙТИ В СИСТЕМУ Войти / Зарегистрироваться Введите слова / фразы / DOI / ISBN / авторы / ключевые слова / и т. Д.ПОИСК

ПОИСК ПО ЦИТАТАМ

Д.ПОИСК

ПОИСК ПО ЦИТАТАМ- ПОИСК

- ПОИСК ПО ЦИТАТАМ

Можете ли вы вычесть затраты на ремонт?

Дорогие счета за ремонт — неизбежное зло для предприятий, владеющих материальным имуществом, таким как здания, оборудование и транспортные средства.Возможность потребовать текущий налоговый вычет может помочь притупить боль. Однако вопрос заключается в том, доступен ли вычет в текущем налоговом году — или же затраты должны капитализироваться в качестве улучшения и амортизироваться с течением времени.

Определение «Улучшение»

Улучшение происходит, когда единица собственности — включая, но не ограничиваясь, целые строительные конструкции и отдельные строительные системы — подвергается усовершенствованию, восстановлению или адаптации.

Улучшения включают уплаченные суммы:

- Для исправления материального состояния или дефекта, которые существовали до приобретения собственности или возникли во время ее производства,

- Для существенного добавления к собственности (например, физического увеличения) или материальное увеличение емкости (например, дополнительное кубическое или линейное пространство) или

- , которые, как разумно ожидается, существенно повысят производительность, эффективность, прочность, качество или производительность объекта.

В налоговых правилах нет определения «материальный». Вместо этого IRS поручает налогоплательщикам руководствоваться «здравым смыслом и разумным суждением» при принятии решения, основанном на их фактах и обстоятельствах.

Реставрация относится к замене основного компонента или существенной структурной части (или комбинации частей) собственности. Он включает в себя суммы, уплаченные за возвращение собственности в обычно эффективное рабочее состояние из аварийного состояния, в результате которого она перестала функционировать по назначению (например, после потери в результате несчастного случая).Он также охватывает восстановление до состояния, аналогичного новому, в конце «классового срока службы» актива, как это определено IRS.

Адаптация преобразует собственность в новое или иное использование, несовместимое с обычным использованием собственности, когда вы вводили ее в эксплуатацию. Например, затраты на преобразование здания, введенного в эксплуатацию для производственных целей, в выставочный зал, будут считаться адаптацией.

Соответствие требованиям Safe Harbors

Налоговые правила предусматривают следующие безопасные гавани, которые позволяют вам оплачивать расходы, которые в противном случае представляли бы капитализуемые улучшения.

Тихая гавань для планового технического обслуживания. Вам не нужно капитализировать суммы, которые:

- Были выплачены за повторяющуюся деятельность, которую вы ожидаете выполнять в результате использования вами собственности в своей торговле или бизнесе,

- Поддерживать собственность в ее обычно эффективном рабочем состоянии, и

- Предназначены для деятельности, которую вы обоснованно ожидали при вводе недвижимости в эксплуатацию:

- Для строительных конструкций и строительных систем, более одного раза в течение следующих 10 лет, или

- Для собственности, кроме зданий, более чем один раз в течение жизни класса собственности.

Затраты, которые не удовлетворяют этим критериям, все же могут быть вычтены в соответствии с общими фактами и обстоятельствами анализа улучшений.

Безопасная гавань для малого бизнеса. Этот раздел доступен, если вы: 1) имеете среднюю годовую валовую выручку 10 миллионов долларов или меньше и 2) владеете или арендуете соответствующую критериям строительную собственность с нескорректированной базой (обычно вашей первоначальной стоимостью) в 1 миллион долларов или меньше.

Кроме того, ваша общая сумма, уплаченная в течение налогового года за ремонт, техническое обслуживание, улучшения или аналогичные действия, выполненные на строительной собственности, не может превышать меньшую из следующих величин:

- 2% от нескорректированной базы приемлемой строительной собственности, или

- 10 000 долларов.

Общая выплаченная сумма включает любые суммы, вычтенные вами в рамках планового технического обслуживания или минимальной безопасной гавани.

Безопасная гавань De minimis . Если у вас есть «применимый финансовый отчет» (как правило, заверенный финансовый отчет), вы можете выбрать вычет всех должным образом списанных на расходы сумм в размере до 5000 долларов США на каждую единицу или счет. Налогоплательщики, не имеющие соответствующей финансовой отчетности, могут использовать эту безопасную гавань для сумм, не превышающих 2500 долларов за единицу или счет.

Важное примечание: Чтобы усложнить ситуацию, иногда может быть выгоднее капитализировать затраты на ремонт, а не сразу их списывать. Например, сквозная организация может предпочесть капитализировать затраты на ремонт, которые она могла бы в противном случае потратить, чтобы увеличить свою нескорректированную базу в квалифицированной собственности, поэтому она имеет право на новый вычет из квалифицированного коммерческого дохода (QBI).

Например, сквозная организация может предпочесть капитализировать затраты на ремонт, которые она могла бы в противном случае потратить, чтобы увеличить свою нескорректированную базу в квалифицированной собственности, поэтому она имеет право на новый вычет из квалифицированного коммерческого дохода (QBI).

Предварительное планирование

Решение о том, расходовать или капитализировать затраты на ремонт, требует профессионального суждения и четкого понимания налогового кодекса.Свяжитесь с нашими налоговыми экспертами, чтобы помочь вашему бизнесу максимально эффективно покрыть расходы на ремонт и улучшение.

TCJA… Так много изменений, так много вопросов… мы можем помочь вам сориентироваться в этой огромной налоговой ревизии! Посетите наш Центр налоговой реформы, чтобы узнать все, что вам и вашему бизнесу нужно знать прямо сейчас.

Сколько стоит потратить на ремонт дома?

Рассмотрите эти 4 вопроса, чтобы создать фонд обслуживания дома.

Покупка дома может быть одним из самых захватывающих периодов в вашей жизни.Он полон возможностей, но он также полон вихря бумажной работы и финансовых препятствий. Одно из тех препятствий, которое может легко затеряться при перетасовке ипотечных документов и закрытии расходов: экономия денег на экстренном ремонте дома.

«Покупатели жилья редко задумываются о том, сколько будет стоить владение, эксплуатация и обслуживание дома», — говорит Илайс Глинк, автор книги «100 вопросов, которые должен задать каждый впервые покупающий дом» и издатель ThinkGlink.com, личного финансового и реального образовательный сайт по недвижимости.«Они очень заинтересованы в том, чтобы узнать, сколько будет стоить ипотека, налоги и страховка, но если покупатель жилья находится на грани финансовой доступности, покупка дома побольше с более высоким уровнем обслуживания и содержания может подтолкнуть его или ее к финансовым трудностям».

Чтобы избежать этого сценария, рассмотрите возможность создания фонда обслуживания и ремонта дома. Но сколько вы должны выделить на ремонт дома и как составление бюджета на непредвиденный ремонт дома облегчит вашу жизнь как домовладельца? Обдумайте ответы на следующие четыре часто задаваемых вопроса:

Но сколько вы должны выделить на ремонт дома и как составление бюджета на непредвиденный ремонт дома облегчит вашу жизнь как домовладельца? Обдумайте ответы на следующие четыре часто задаваемых вопроса:

1.Чем может вам помочь фонд обслуживания дома?

Составление бюджета на непредвиденный ремонт дома помогает убедиться, что у вас достаточно денег, чтобы содержать дом в безопасности и в хорошем рабочем состоянии. Никто не хочет иметь дело с протекающей крышей или туалетом, который не смывается.

Лизе, которая ведет блог только под своим именем на Mad Money Monster, буквально молнией потребовалось побудить ее сэкономить деньги на срочный ремонт дома.

«Я поняла, что мне нужно сэкономить на ремонте дома, когда молния ударила в дерево нашего соседа на линии нашего забора», — говорит она.«К сожалению, он раскололся и упал в мой боковой двор. Интересно, что если дерево упадет на вашу территорию, независимо от того, где живут корни, вы несете ответственность ».

К счастью, объясняет Лиза, дерево не только на несколько футов пропустило ее недавно установленный забор, но и ее сосед согласился заплатить за уборку, так что хаос матери-природы ничего ей не стоил. Если бы это было не так, она говорит, что, вероятно, хотела бы потратить 1000 долларов или больше на уборку и ремонт.

«С этого момента я решила выделять 100 долларов в месяц на ремонт на отдельном банковском счете, чтобы быть готовой к неожиданностям», — говорит она.

Хорошая вещь, потому что, когда несколько лет спустя обрушился ледяной шторм, нанесший серьезный ущерб примерно 20 соснам на ее участке и оставивший во дворе беспорядок из поваленных веток, она говорит, что смогла использовать эти средства, чтобы заплатить за 800 долларов. требуется, чтобы навести порядок.

«Самое лучшее в том, что у меня есть фонд на техническое обслуживание или ремонт дома, — это то, что я избавилась от стресса и беспокойства, с которыми имела дело, прежде чем они появились», — говорит она. «Несмотря на то, что я экономлю только 100 долларов в месяц, эти 100 долларов быстро накапливаются и пригодятся не раз.”

«Несмотря на то, что я экономлю только 100 долларов в месяц, эти 100 долларов быстро накапливаются и пригодятся не раз.”

2. Сколько стоит потратить на непредвиденный ремонт дома?

Есть несколько практических правил, которые помогут вам при составлении бюджета на непредвиденный ремонт дома.

Согласно правилу одного процента, вы должны ежегодно откладывать не менее одного процента от стоимости вашего дома на содержание дома. Для дома за 360 000 долларов это составляет 3600 долларов в год или 300 долларов в месяц.

Еще одно хорошее практическое правило — «сэкономить 10 процентов от общей стоимости налогов на недвижимость, ипотечных и страховых выплат», — говорит Глинк.«Вероятно, это минимальная сумма, которую вы должны запланировать».

Используя эту логику, если вы производите комбинированный налоговый, ипотечный и страховой платеж в размере 2000 долларов в месяц, вам следует выделить еще 200 долларов на ремонт и техническое обслуживание дома.

«Самое лучшее в том, что у меня есть фонд на техническое обслуживание или ремонт дома, так это то, что я избавился от стресса и беспокойства, с которыми имел дело, прежде чем они появились».

— Лиза, блогер Mad Money Monster

3.Когда стоит подумать о том, чтобы сэкономить больше?

Если вы определяете, сколько вам следует выделить на ремонт дома, учитывайте возраст вашего дома. Глинк говорит, что если у вас есть более старая собственность, вы можете отложить большую сумму, чем диктуют практические правила, особенно если вы знаете, что ремонт на горизонте.

Однако, если у вас новый дом, не думайте, что вы получите временный пропуск, сэкономив деньги на экстренный ремонт дома. Это правда, что дома обычно не нуждаются в таком большом ремонте в первые пять лет, говорит Глинк.Но это не относится к всем новым домам, и новые дома не защищены от несчастных случаев и погодных повреждений, которые страхование домовладельцев может не покрывать.

«Мой дом был совершенно новым, когда я его купила, поэтому я не слишком беспокоилась о серьезных проблемах, — говорит Лиза, — но дерево было тревожным сигналом».

4. Где копить деньги на срочный ремонт дома?

Лучшее место, где можно сэкономить на срочном ремонте дома, — это относительно ликвидная сберегательная машина.

«Вам нужно будет быстро и легко получить эти деньги, когда что-то случится», — говорит Глинк. «Не привязывайте его к долгосрочным облигациям только потому, что вы думаете, что заработаете немного больше на процентах. Найдите банковский счет, застрахованный FDIC, по которому выплачивается лучшая процентная ставка, какую только сможете найти ».

Солнечное небо — подходящее время для дождливого дня.

Создайте чрезвычайный фонд без неснижаемого остатка.

Начать экономить ОнлайнЭкономия

Discover Bank, член FDIC

Составление бюджета на непредвиденный ремонт дома и сохранение этих денег на онлайн-сберегательном счете с высокими процентами имеет много преимуществ. Вы будете получать проценты на свои средства, пока они хранятся на вашем счете, а в банке, застрахованном FDIC, ваша учетная запись будет застрахована до максимума, разрешенного законом, в случае банкротства банка. Еще одно преимущество онлайн-сберегательного счета заключается в том, что вы можете легко снять деньги, когда возникнет чрезвычайная ситуация дома. 1

Вы будете получать проценты на свои средства, пока они хранятся на вашем счете, а в банке, застрахованном FDIC, ваша учетная запись будет застрахована до максимума, разрешенного законом, в случае банкротства банка. Еще одно преимущество онлайн-сберегательного счета заключается в том, что вы можете легко снять деньги, когда возникнет чрезвычайная ситуация дома. 1

«У меня есть отдельный сберегательный онлайн-счет, на котором хранятся эти средства», — говорит Лиза.

Хранение средств на ремонт и техническое обслуживание дома на отдельном счете может помочь вам сэкономить деньги на экстренный ремонт дома, так как будет сложнее потратить средства на расходы, не связанные с их назначением.

Время копить на срочный ремонт дома

Домовладение — это большая ответственность, требующая не менее больших затрат. Большинство людей думают, что большая часть их затрат связана с первоначальным взносом и закрытием дома, но неожиданный ремонт дома может преследовать вас годы спустя. Если вы определите, сколько вы должны потратить на ремонт дома, и придумаете план действий, чтобы сэкономить, вы сможете наслаждаться своим домом без стресса — никаких проблем, когда неожиданный ремонт дома подкрадывается.

Если вы определите, сколько вы должны потратить на ремонт дома, и придумаете план действий, чтобы сэкономить, вы сможете наслаждаться своим домом без стресса — никаких проблем, когда неожиданный ремонт дома подкрадывается.

1 Федеральный закон ограничивает определенные виды снятия средств и переводов со сберегательных счетов и счетов денежного рынка до 6 штук в календарный месяц на один счет.Нет никаких ограничений на снятие средств через банкоматы или получение официальных чеков по почте. Чтобы получить счет с неограниченным количеством транзакций, рассмотрите возможность открытия дебетового счета Discover Cashback. Если вы будете выходить за рамки этих ограничений более чем время от времени, ваша учетная запись может быть закрыта. См. Более подробную информацию в Разделе 11 Договора о депозитном счете.

Discover Bank, член FDIC

Родственная статья

.